Sono passati oramai 3 mesi e mezzo dal tragico 7 ottobre, il giorno in cui (era un sabato e il Paese era ancora più fermo del solito per i festeggiamenti dello shabbat, che sancisce la fine del periodo di feste religiose). 100 giorni (poco più) in cui, se da una parte in conflitto non ha avuto un allargamento, almeno in termini geografici (non poche cose sono cambiate rispetto a 50 anni fa, quando, negli stessi giorni scoppiò la Guerra del Kippur tra Israele da una parte ed Egitto e Siria dall’altra), dall’altra sta probabilmente iniziando a rilasciare “effetti a lento rilascio”. Non tanto sotto sotto l’aspetto prettamente militare: la supremazia israeliana verso Hamas, il nucleo terroristico, per quanto al potere nella striscia di Gaza “formalmente” eletto dalla popolazione palestinese, è fuori discussione, così come nei confronti di Hezbollah in Libano, mentre il mondo arabo nel suo insieme è ben attento a prendere posizione a favore degli estremisti, consapevole dei rischi che la cosa potrebbe comportare. I numeri ci raccontano una drammatica realtà: a fronte dei 1.200 morti israeliani nell’attacco alle “colonie” al confine con Gaza (oltre ai circa 200 ostaggi), sono oltre 25.000 i morti tra i palestinesi.

A preoccupare sono le conseguenze che il conflitto sta iniziando a far intravedere sul fronte economico: non passa report, dibattito o convegno (ultimo in ordine di tempo il World Economic Forum di Davos) in cui non venga lanciato l’allarme sui rischi che l’economia globale potrebbe correre. Come in ogni conflitto, in primo piano non possono non esserci gli aspetti umanitari: da qui, evidentemente, partono le pressioni internazionali (che vedono gli USA, tradizionalmente il più forte alleato di Israele, impegnati come forse non mai) per convincere il Governo israeliano ad interrompere i bombardamenti e permettere la nascita di un nuovo Stato palestinese.

Ma, come quasi sempre succede, la distanza tra crisi umanitaria e conseguenze sull’economia non è così ampia: puntualmente la storia si ripete.

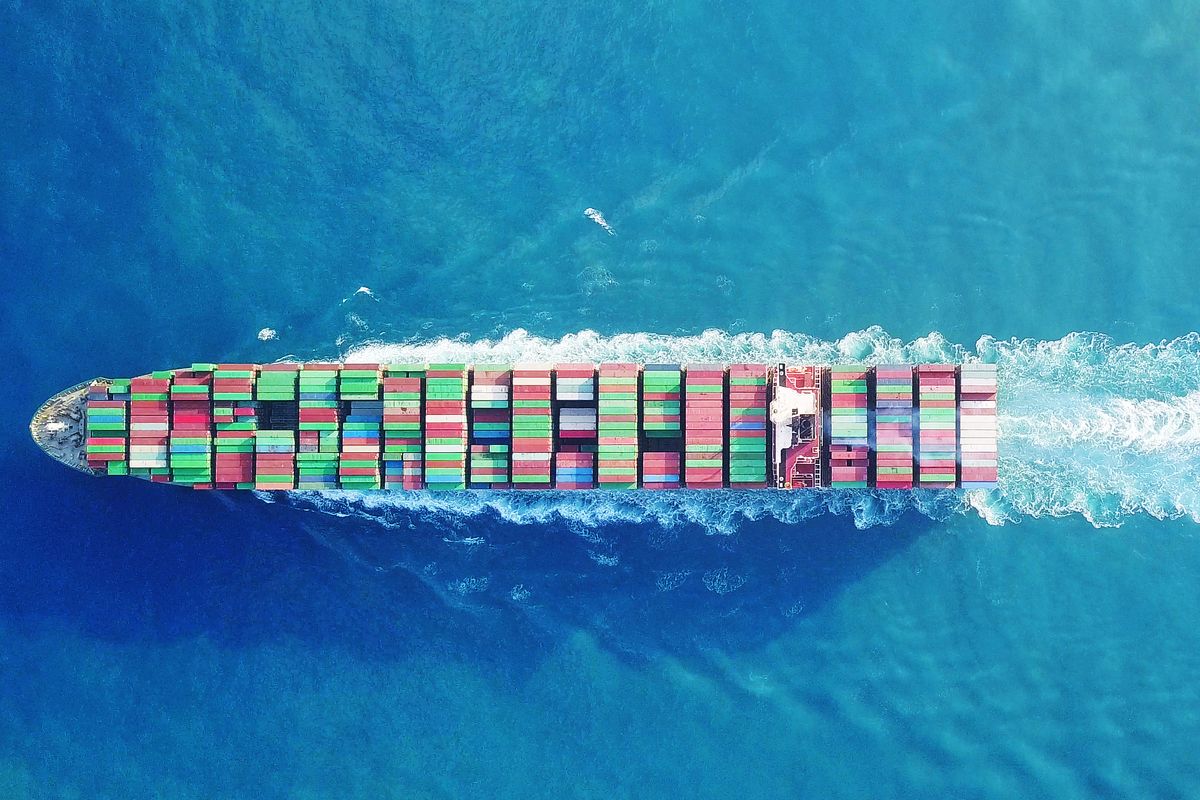

Il 12% del commercio mondiale passa attraverso il canale di Suez, percentuale che sale al 40% se pensiamo agli scambi tra Asia ed Europa. Ma se limitiamo l’osservazione unicamente al traffico container si arriva a circa 1/3 del commercio mondiale. Il 12% del petrolio mondiale e l’8% del gas naturale liquefatto passano da lì. Come il 14,6% delle importazioni mondiali di prodotti cereali e il 15,4% dei fertilizzanti. Il 40% dell’import-export italiano transita dallo stretto, per un controvalore di circa € 154 MD.

Nel 2023 sono transitate nel canale 25.886 navi, che hanno fruttato all’Egitto qualcosa come quasi $ 10 MD in pedaggi. Ma in 1 mese, tra il 14 dicembre 2023 e l’8 gennaio 24, il traffico è sceso da 71 navi al giorno a 58. E se i portacontainer erano stati, tra il 1° e l’11 gennaio 23 oltre 143, nello stesso periodo di quest’anno sono stati 65. Sempre di più, quindi, sono le Compagnie marittime che optano per la circumnavigazione del Capo di buona Speranza. Con conseguenze che si sono fatte subito sentire. Seguendo questa rotta, i giorni di navigazione mediamente passano da 26 a 36, dovendo percorrere circa 3.300 miglia marittime in più. Tempi e distanza che si traducono in oneri marittimi e costi che continuano a lievitare. il Drewry (l’indice che definisce il prezzo dei container) è aumentato del 61% (per un container di 40 piedi oggi occorrono circa $ 2.670) solo nella prima settimana di gennaio (che diventa un + 25% se confrontato con lo stesso periodo dell’anno scorso). I noleggi marittimi, tra Shanghai e Rotterdam sono aumentati del 115%; il costo delle coperture assicurative “belliche” è aumentato, da ottobre, dello 0,7%. Si calcola che, solo di carburante, una nave di grosse dimensioni arrivare a costare circa $ 1 ML in più.

Ovvio che una situazione simile, se dovesse perdurare, non potrà non avere ripercussioni sui prezzi finali per i consumatori. Da qui le azioni militari contro gli Houthi da parte degli Stati Uniti (in realtà nel Golfo di Aden è schierata una coalizione, ma ad oggi sono gli Stati Uniti hanno “armato” i cannoni), con l’obiettivo di rendere inoffensivi il gruppo terroristico yemenita (finanziato ed equipaggiato dall’Iran, certamente l’elemento di maggior pericolo nell’area). E forse anche per questo il pressing di Biden su Netanyahu è ogni giorno più evidente (anche per motivazioni non legate prettamente alla guerra: un successo diplomatico potrebbe essere di aiuto al Presidente americano, che tra 10 mesi si gioca la rielezione partendo da una situazione di svantaggio, almeno stando ai sondaggi, da Trump).

Inizio settimana “bipolare” per i mercati del Pacifico: come ormai succede con una certa frequenza, se a Tokyo il Nikkei, per quanto favorito dalla debolezza dello yen, sale dell’1,62%, a Hong Kong l’Hang Seng perde oltre il 2,79%, mentre Shanghai fa registrare – 2,68%.

Leggera risalita per Sidney (+ 0,5%); chiusa la borsa indiana, mentre Seul chiude intorno alla parità.

Futures europei e americani positivi, con aumenti nell’ordine dello 0,20/0,30%.

Petrolio in leggero calo, con il WTI a $ 73.00 (- 0,44%).

Crolla il gas naturale Usa, a $ 2,363 (- 6,5%).

Oro a $ 2.026 (- 0,23%).

Forte recupero dello spread, che questa mattina apre le contrattazioni portandosi a 153,6.

BTP a 2,87%.

Bund tedesco a 2,33%.

Treasury a 4,11%.

Leggero recupero del l’€ verso $ (1,0907).

Apre la settimana debole il bitcoin, a $ 41.102 (- 1,09%).

Ps: uno dei cambiamenti più evidenti (se non il più evidente) ereditati dalla pandemia è sul modo di lavorare, con lo smart working diventato di uso comune, in tutto il mondo ed in ogni azienda, a prescindere dalle dimensioni. Si calcola che oggi solo il 9% dei dipendenti, soprattutto nei grandi centri urbani, si rechi al lavoro 5 giorni su 5. Ovvio che l’impatto, sull’occupazione degli uffici, sia notevole. Si calcola che, solo a New York, oltre 9,3ML di mq di uffici siano alla ricerca di occupazione, con un aumento del 70% rispetto al periodo pre-covid. Non molto meglio vanno le cose da noi. In Italia gli investimenti nel settore degli uffici sono in calo del 74%. Basta guardare ai grattacieli che hanno cambiato lo skyline di Milano per capire come vanno le cose: la gran parte vuoti o con gli attuali utilizzatori alla ricerca di nuove soluzioni.